Рынок ипотеки на Урале постепенно восстанавливается – Домклик

- 24 июля 2025

- Анна Панюкова

Выдачи ипотеки в Уральском ФО, как и в целом по России фактически восстановились до уровней предшествующих всплеску спроса, связанного с переформатированием программ господдержки в июне 2024 года.

Объёмы ипотеки на новостройки не просто восстановились до уровней весны и осени 2024 года, но и заметно их превысили. Однако в Уральском ФО восстановление спроса идёт медленнее, чем в целом по стране. При сохранении темпов продаж второй половины 2024 – первой половины 2025 года региональному рынку первичного жилья может грозить затоваренность, поскольку за последние 4 года на территории УрФО объёмы нового строительства росли опережающими темпами.

При этом три четверти приобретаемых а ипотеку новостроек на территории Уральского ФО находятся в Екатеринбурге, Тюмени и Челябинске. Жители ряда достаточно крупных городов могут приобрести по месту проживания только вторичное жильё и, при наличии потребности в «первичке», скорее всего, переедут.

К таким выводам пришли эксперты Аналитического центра Домклик, изучив данные по рынку жилищного строительства и ипотечных сделок Сбербанка.

Два Урала: строящийся и построенный

Уральский регион активно застраивается: начиная с 2020 года доля жилья, построенного за последние десять лет там выше, чем в целом по стране (График 1). При этом средний год постройки приобретаемого в ипотеку вторичного жилья – 1987, по этому показателю Уральский ФО находится на четвертом месте среди федеральных округов России, то есть может считаться в целом типичным регионом по уровню обеспеченности новостройками.

График 1. Доля жилья, построенного за последние 10 лет в общем объеме жилфонда на дату

Вычисления Сбера по данным ЕМИСС

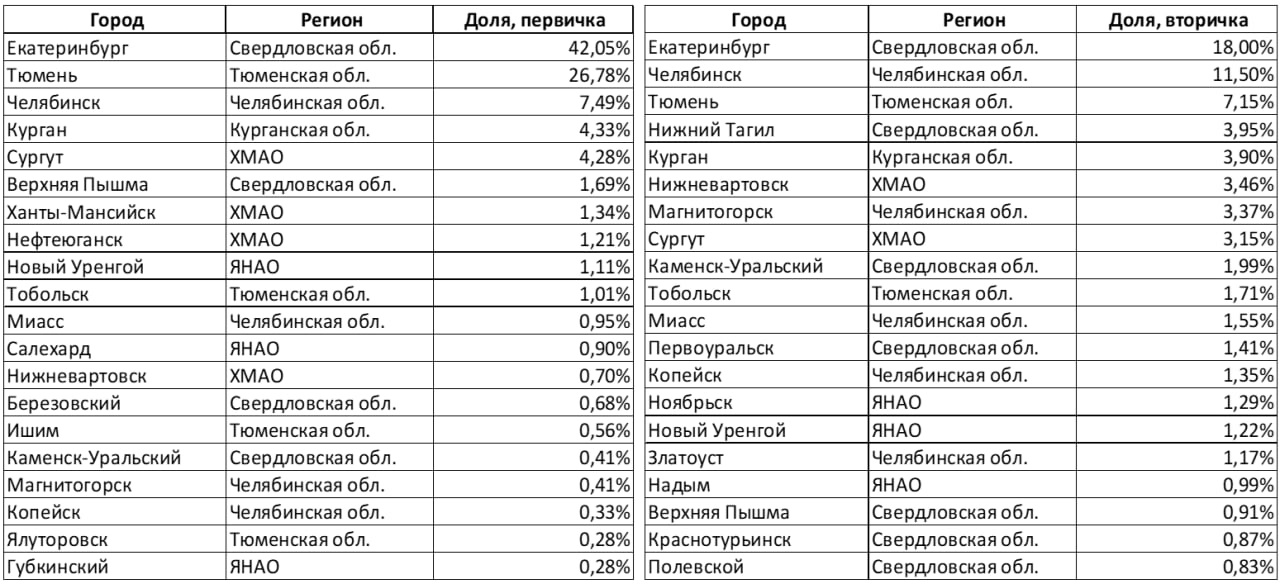

Три четверти приобретаемых а ипотеку новостроек на территории Уральского ФО находятся в Екатеринбурге (42,1%), Тюмени (26,8%) и Челябинске (7,5%). Из числа городов, не являющихся административными центрами субъектов Федерации, чаще всего покупают квартиры в новостройках Сургута (4,3%), Верхней Пышмы (1,7%) и Нефтеюганска (1,2%).

География вторичного жилья, ожидаемо, шире. На тройку лидеров приходится чуть более трети – это Екатеринбург (18,0%), Челябинск (11,5%) и Тюмень (7,2%). Из городов, не являющихся административными центрами субъектов Федерации, чаще всего покупают готовые квартиры в Нижнем Тагиле (4,0%), Нижневартовске (3,5%) и Магнитогорске (3,4%). При этом Нижний Тагил обогнал Курган (3,9%). Отметим, что вся Курганская область представлена в ТОП-20 как первички, так и вторички только своим административным центром.

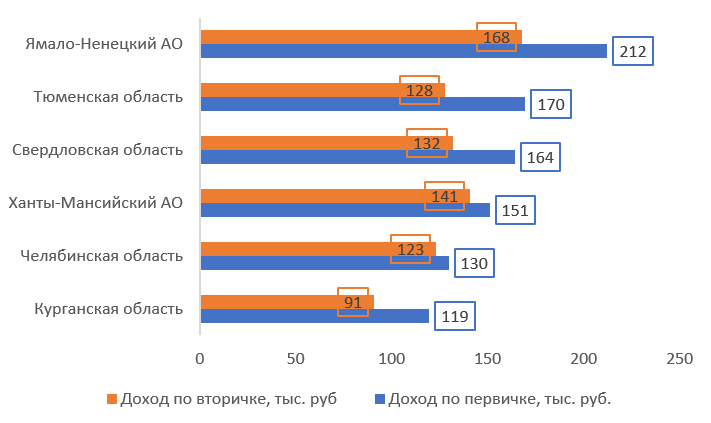

На графиках видно, что жители ряда достаточно крупных городов могут приобрести по месту проживания только вторичное жильё и, при наличии потребности в «первичке», скорее всего, переедут. При этом доход выбирающих квартиру в новостройке в целом выше (График 2). Это объясняется тем, что покупатели вторичного жилья, на которое почти не распространяются госпрограммы поддержки, берут ипотеку на меньшие суммы. Средний ипотечный чек на готовое жильё по Уральскому ФО в 2024 году составлял всего 47% от чека по ипотеке на новостройки, а в 2025 году этот показатель снизился до 38%. Впрочем, в целом по России этот показатель изменился даже чуть значительнее: с 46% до 36%.

Таким образом проблема доступности жилья сильно зависит от баланса предложения и спроса.

Таблица 1. Доли населённых пунктов, в которых приобреталась недвижимость в ипотеку на территории Уральского ФО в 2024 – 2025 гг.

Данные Сбера

График 2. Средний доход клиентов, приобретающих в ипотеку первичное и вторичное жильё (2025 год).

Данные Сбера

Спрос и предложение: в поисках баланса

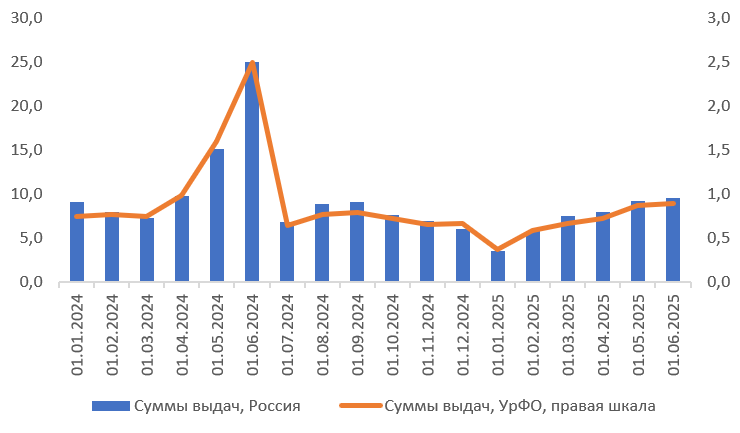

Выдачи ипотеки в Уральском ФО, как и в целом по России фактически восстановились до уровней предшествующих всплеску спроса, связанного с переформатированием программ господдержки в июне 2024 года. При этом в пересчёте на количество рабочих дней объёмы выдач растут ежемесячно с февраля 2025 года (График 3).

График 3. Объёмы выдач ипотечных кредитов в России и Уральском ФО, в пересчёте на рабочий день, млрд. руб.

Данные Сбера

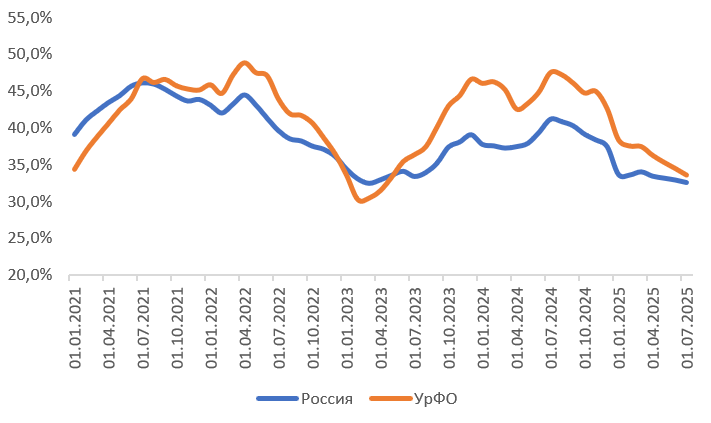

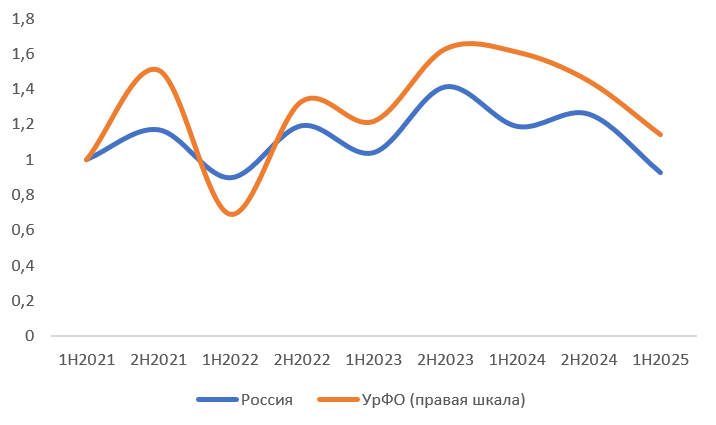

Выдачи ипотеки на новостройки не просто восстановились до уровней весны и осени 2024 года, но и заметно их превысили. Однако в Уральском ФО восстановление спроса идёт медленнее, чем в целом по стране (График 4). Распроданность строящегося жилья на территории УрФО, более высокая, чем в целом по стране, в первой половине года резко снизилась (График 5). Это связано с тем, что за последние 4 года на территории УрФО опережающими темпами росли объёмы новостроек (График 6). При сохранении темпов продаж второй половины 2024 – первой половины 2025 года региональному рынку первичного жилья может грозить затоваренность.

График 4. Объёмы выдач ипотечных кредитов на новостройки в России и Уральском ФО, в пересчёте на рабочий день, млрд. руб.

Данные Сбера

График 5. Доля проданной площади в общем объёме строительства.

Вычисления Сбера по данным ЕИСЖС

График 6. Объёмы нового строительства по полугодиям (нормализовано на первую половину 2021 года).

Вычисления Сбера по данным ЕИСЖС

Что скрывают производители? Узнай страшную правду о продуктах в нашем Телеграм-канале.